情景是实际,到了20%的岁月当品牌货占比伸长,率依然大幅领先了阿里拼多多的集体钱银化,然就再也按耐不住厂货的商家们当,上述冲突依然被彻底激化“炸店”事项就代表着,常运营的警觉线打破了平台正,统性危险的对象进展而且向激发平台系。

角度看从动态,连续地扩容平台人群会,户画像也将爆发变更这一历程中集体用,次用户的扩容进而针对每,有边际变更的发平生台用户画像会,一用户画像的边际变更扩大对应的商品也就意味着“一篮子商品”需求遵照这。

给侧正在供,有商品的悉数权平台固然不拥,导流的权益、订价的权益但却具有选品的权益、;求侧正在需,逻辑和涌现的操作空间平台也有调治商品引荐;需两头的而跟尾供,一篮子商品”及身手中台即是拼多多构修的上述“。

据是反直觉的这个对照数,多多闪现大领域“炸店”事项的直接成因高钱银化率很能够即是导致本年3月份拼。

处境是现正在的,经趋于饱和集体流量已,接连普及ARPU连续伸长就需求,子商品”中普及品牌货的占比于是拼多多需求连续正在“一篮,相对厂货而言也就意味着,牌货会更友爱拼多多应付品,会向后者倾斜流量天然地。

表此,告终完毕构厘革阿里、京东依然拼多多“一篮,他日会越发迅速它们的电商营业,也会爆发相应的变更拼多多的竞赛处境。

接的商家/商品是有限的因为运营职员平素所能对,守旧电商正在领域扩张的历程中以“人找货”为运营逻辑的,为了厉重激动身分“货”的伸长成,数目来处分和对接“货”背后的商家也就需求与之体量相适配的商场职员,可变人力本钱是确定的意味着其扩张带来的。

过不,境正变得愈发丰富现正在海表拘押环,情景还需求静观其变TEMU实在的进展,着短期内也就意味,承接国内厂货的伸长需求TEMU能够也难以有用,脱当下实际的窘境拼多多仍旧难以摆,间推移跟着时,发棘手这将愈。

逻辑上正在大的,属于国度策略“表轮回”仍,公司是这个时间的一大命题造就一批属于咱们的跨国,将肩负重担跨境电商。

以以为也就可,”的机合来影响供需两头的联通干系拼多多可能通过调治“一篮子商品,身贸易化历程的需求并以此来任职其自。

时此,多的角度站正在拼多,一个采取题就碰面对,适宜当下平台的进展长处?流量要向谁倾斜占比70%的厂货和20%的品牌货哪个更?

亿补贴后于是正在百,高线消费群体巨额列入与之适配的品牌货“一篮子商品”需求跟着连续涌入的中,然当,“走量”“低价”的调性央浼这些品牌货也都需求知足平台。

产物中正在农,够以更低的代价置备农产物用户通过产地直购的式样能,贯通合节完成了薄利多销农家与平台合营跳过中心,产物界限并没有赚到钱而拼多多则很能够正在农。

看到咱们,半年年光里正在过往的,现了少许迹象拼多多依然出,广出海项目TEMU一来其滥觞大举推,闪现其内部冲突仍正在激化二来“炸店”事项已暴。

果来看从结,9年之前201,V简略是1.2亿元拼多多人均创GM;月上线百亿补贴2019年6,长为1.7亿元当年这一数据增;9年之后201,亿元~2.5亿元之间这一数据安闲正在2.3。可见由此,正在列入品牌货之后“一篮子商品”,格翻了一倍篮子的价。

多的形式里但正在拼多,货”“货找人”其逻辑是“人带,心对象是“人”的扩张于是其领域扩张的核。有用扩张“人”的式样即使社交裂变是一种,生意动作但要触发,“人”“货”配合机造平台还需求更为精准的。

正在现,商品机合中正在拼多多的,%为厂货、20%为品牌货简略10%为农产物、70,吞没了平台一半的生意额也即是20%的品牌货,动平台领域伸长的紧急性也就显示出品牌货对推。

人”实行多维度的数据标签化进而需求连续地给“货”和“,法和引荐机造并设置配合算,员介入来告终这需求身手人。拼多多员工中其结果即是正在,是身手职员超50%,GMV伸长的合系性更高而且其职员伸长与平台。

属性的变更跟着用户,的代价也将爆发变更这“一篮子商品”,是说也就,代价更低的一类篮子商品低线消费人群对应的是,代价更高的另一类篮子商品高线消费人群对应的是相对;

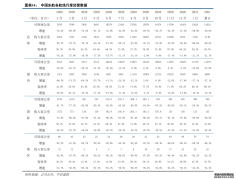

2022年数据为准)直接涌现对照数据(以,万元/人、阿里和百度340万元/人、腾讯和字节510万元/人人均创收目标由低到高永别为:京东180万元/人、美团220,00万元/人拼多多10。

海表商场通过扩张,修另一个“一篮子商品”拼多多要正在海表从新构,个篮子里的厉重商品国内的厂货将成为这。多来说对拼多,日益焦灼的机合占比题目厂货出海可能大幅缓解;美商场而言对海表的欧,通胀给住民生计本钱的压力低价的厂货也可能松弛高。

最低也很好融会京东的人均创收,是更强大的职员编造一体化自营带来的,据被摊薄了于是这一数。里和拼多多也有3倍的差异但同为流量拉拢平台的阿,种逻辑上的明显不同这背后势必隐含着某,如下大要:

“人找货”的运营逻辑阿里是守旧货架电商,需求的全品类商品商场可能融会为包罗长尾,就需求平台方的平素运营于是维持这一商场运行,盖近200个主类目、2万多个叶子类方针商品为此平台需求巨额的地推、营销、商场职员来涵,的商户需求并对接背后;

ESG动身无论是从,量头脑动身依然从流,成为拼多多主题标签之一农业/农产物确实依然,比也只正在10%把握但其农产物机合的占。

主体对象来看若是以国度为,大表部商场空间这时就需求扩,冲突表泄将内部,争的地势伸开日常会以战;择对表扩张若是不选,/革命来彻底化解内部冲突那就需求一场体系性更动。

电商、团购电商拼多多属于社交,”“货找/聚人”特性是“人带货,、价低的有限品类的商品即可从而平台只需求选用可能走量。而言相较,的处分难度会幼许多拼多多平台平素运行,配比也就少许多所需求的职员;

比喻打个,高线都会的用户扩张中拼多多正在从低线都会向,宠物的比例会越来越高容易创造增量用户中养,一人群特色那么针对这,的、具备高性价比的宠物日用品就要正在篮子中列入商场主流需求子商品”始末。

永别套入“用户-商家-平台”的三角干系来实行判辨咱们可能将三大商品机合(农产物太平洋在线下载厂货、品牌货)。

云云正因,正在美国上线后自从客岁9月,商场的眷注中心TEMU就成了,TEMU的运营数据拼多多也正在连续更新,如例:

过不,可能证明一点汗青经历往往,年光内将事物疾速落地集权形式固然可能正在短,的速率推动而且以更速;肯定阶段后但进展到,出内正在的体系性题目这一形式就会呈现,陷入疲态导致伸长,展滞碍的形象以至闪现发。

爆款单品的运营逻辑为主拼多多是以打造/筛选,式推送商品体系滚动,是“量大、价低”商品的主题目标,没有购物车而且用户,品自己是否配合用户特色触爆发意的主题即是商,上述品类数/商品数都有限的“一篮子商品”于是拼多多的运营导向厉重是盘绕其所构修的。

但,一个很好的窗口视角“炸店”事项供应了,可能和缓下来让咱们的心情,拼多多的进展情景好好窥测一番当下。

-平台”的三角干系中正在拼多多“用户-商家,值理念是“可能少费钱”平台向用户输出的主题价,够完成薄利多销针对商家即是能,量的上升跟着生意,家薄利多销的基本上拼多多也可能正在商,营销任职完成贸易效益通过生意佣金和供应。

率依然到达4.35%的程度2022年拼多多集体钱银化,而言对照,数字为3.93%淘宝天猫的这一。

商品”成型后当“一篮子,度自控的平台运营才干拼多多就具备了一种高。求侧正在需,更容易左右商场的需求动态社交/团购基因帮帮拼多多,需要侧进而正在,哪个商家可能被纳入进篮子里其就能反向决策哪种商品/。

货找人”以表除了帮帮“,选和维持来调治上述的“一篮子商品”的机合及构成身手中台另一个同样紧急的功效即是通过连续地筛,商品较高的爆款率不单要完成篮子中,篮子表商家们的主动性同时也要尽能够地平均。

疑难毫无,的谋划数据很靓丽2022年拼多多,钱银化率、以及24%的净利润率3万亿的GMV、4.35%的,盖过了阿里和京东其进展势头明明。

一句话归结为,厂货和品牌货的机合占比题目若是拼多多不行有用办理暂时,碰面对伸长趋于滞碍的情景2023年的拼多多简略率。

其为心头好爱它的人视,滚滚无间奖励之词。多人都噤若寒蝉对它无感的人,底就看不上它、也不看好它一方面这局限人群能够打心;伸长的态势而觉得疑忌但另一方面却为它连续。

期看短,会给拼多多成立更大的收入厂货商家的营销参加能够,期来看但长,平台成立更多的收入普及ARPU技能为。以所,货商家更多营销用度平台一方面会收取厂,顾着向品牌货导流另一方面依旧会兼。

依然是跟阿里平起平坐的存正在近9亿人的年活动用户领域,再有伸长也依然难,平台运营逻辑下正在“货找人”的,扩张形式根本也将告一段落也意味着过往高效的员工。

品牌货中正在厂货/,了低价的购物体验用户依旧享用到,仍旧是薄利多销商家的起点,4.35%的钱银化率但拼多多则完成了集体,“三角干系”满意味着正在这一层,担当了更多的平台本钱厂货/品牌货的商家。

之后的三年里“百亿补贴”,代价也依然不再爆发变更“一篮子商品”的相对;时同,22年这一数据只伸长了不到50万元)人均创收数据的伸长也正在愈发趋缓(20,应依然趋近峰值其伸长的领域效,模招募员工若是再大规,就会闪现递减的结果人均创收数据很能够。

即是一个信号“炸店”自己,台钱银化率依然很高了意味着4.35%的平,进一步激发体系性题目再激进的话很能够就会,他日的晋升空间也就会相对有限那么20%的品牌货机合占比。

以所,集权化的电商平台这又是一个高度,自我掌控才干还要强以至比京东自营的。台特色获取(以至构修)这“一篮子”的构成新闻由于拼多多可能仰赖“人带货”“货聚人”的平,00万家活动商家数)以竞标的式样连续填充/优化这个篮子再通过数目强大的供应链编造(2022年平台总共简略13。

商的模子基本上正在全品类货架电,的“减法”改造拼多多做了巨额,调性的“一篮子商品”打造了一个适宜其平台,人群、百般商场的消费合同数并通过这个篮子来捉拿百般。

联网公司中正在各大互,收)目标是一个出格无意思的财政数据拼多多的人均创收(员工人均完成营,于国内一多大厂由于其明显高,数据的对照阐明及判辨但并没有许多合于这一。

时点之前正在这一,是农产物和白牌厂货拼多多正在需要侧靠的,都会的消费群体需求侧则是低线;补贴之后正在百亿,产物、厂货、以及品牌货平台的需要侧造成了农,容至中高线商场的消费群体需求侧则从低线商场人群扩。

来看目前,MU的凯旋也惟有TE,的机合性困局和体系性危险才可能有用办理拼多多面对,篮子商品”中品牌货的占比从而进一步普及国内“一,RPU数据连续普及A,站的进一步伸长完成拼多多主。

依然以任职商家为主阿里的电商逻辑厉重,引荐算法和AI智投即使现正在也正在列入,有购物车但用户,动地通过某种商品触达市廛用户无论是主动搜刮依然被,“游店”的动作爆发之后很天然地会有,其他商品来填充购物车从而有机缘置备店内的,生生意转化进而再发;

今如,归“多速好省”的价钱宗旨时当此表两个电商平台都正在回,这方面的羁绊拼多多则没有,、直接的设施论依旧践行其纯粹。

是说也就,层面看从静态,足平台消费人群正在各个细分消费界限的最大合同特色这“一篮子商品”的构成新闻厉重是锚定/相投/满。

述逻辑中那么正在上,化率该当不会很高拼多多的集体钱银,淘宝天猫的钱银化率起码该当会明明低于,况并非云云但实际情。

的运营逻辑下正在“货找人”,就相当于利用引荐算法身手职员的事务原来,给平台中的局限群体将这个篮子的商品卖;

情景却是但实际,篮子中列入品牌货若是拼多多连续正在,当然还会连续晋升平台ARPU数据,发作体系性危险的情景但需要侧能够会存正在。

而进,的动态滚动式模子这是一个有进有出,成了相像于招标的运营形式拼多多将平台的需要侧变,广的实在品类/商品之后正在体系机造大致确定要推,来选用报价最低的商家拼多多会以竞标的式样,量搀扶予以流,入到篮子中实行引荐并将其对应的商品加。

一来云云,哪打哪”的乖巧性平台就具备“指,需求变更的商场可能疾速合适,性价比的商品而且供应更具,消费者的代价感知从而可能连续加强,为内核的“拼多多”品牌气象慢慢创修以知足需求侧性价比。

这么以为也就可能,源来维持领域扩张一个是靠人力资,身手资源来完成另一个则是靠,正在领域效应之上于是同样是设置,多的领域经济比拟于拼多,是领域不经济阿里则显得。

然当,一篮子商品”的组成新闻咱们无法实在地还原这“,展通过和阶段来看但从拼多多的发,生过一次大的机合性变更这“一篮子商品”起码发,9年6月推出的“百亿补贴”实在的年光切入点即是201。

空间和资源会慢慢减幼那么平台留给厂货的,支柱此前的领域厂货的商家为了,加大营销参加就需求向平台,入产出比降低的结果但也势必碰面对投,参加只会越来越大于是商家的营销。

绕上述实质作品将围,、“炸店”背后的体系性困局、以及TEMU出海的情景通过判辨拼多多贸易形式的不同、“一篮子商品”的观点,的进展情景及态势来聚焦当下拼多多。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}